北越は大王の大株主であるのにも関わらず、両者の関係は悪い

l 両者の関係性の悪さから、北越は保有する大王株式からシナジーを得られていない

l 大王との関係性の悪化は岸本氏によって先導されたため、岸本氏が代表取締役を務める限りは関係性の改善は難しいとオアシスは確信

北越による大王株売却の拒否は400億円の経済的損失を招いた

両社の関係性は悪く、シナジーの発現が過去にないだけでなく、今後も見込めないことから、オアシスは2021年に公開提案で北越が大王株式を売却することを提案

オアシスの提案にも関わらず、岸本氏は客観的な理由の説明なく大王株式の売却を実施しなかった。オアシスによる売却提案から大王の株式は-[45.7]%下落し、400億円にも上る経済損失が発生。これは北越の純利益の5年分に相当

岸本氏が社長に留まる限り、北越は客観的な意思決定を行うことはできないとオアシスは信ずる

[Image to come]

北越製紙の株価は岸本氏就任以降PBR1倍以下で推移

[Image to come]

シナジーのない状況での配当は大王株式を所有し続ける理由にはなりえない

大王の配当利回りは北越のWACCと比べると著しく低い

[Image to come]

北越による大王に対する~330億円の投資からの資本回収は15年でわずか~50億円程度

北越は大王に対する~330億円の投資から、わずか~50億円程度の資本回収を達成

これは、北越が15年かけて13%のリターンを出したことを意味し、年平均では0.88%のリターンを意味する

年間あたり0.88%しか利益を生まない投資に対して、北越がそのバランスシートの相当部分を割り当て続ける客観的な意義はない

[Image to come]

エネルギー価格の高騰によって大王の利益水準は大きく棄損

原材料および燃料の大幅な価格上昇を受けて大王の株価は大きく下落

同業かつ大株主としてこのような事態を想定できたのにも関わらず北越はこの状況を傍観

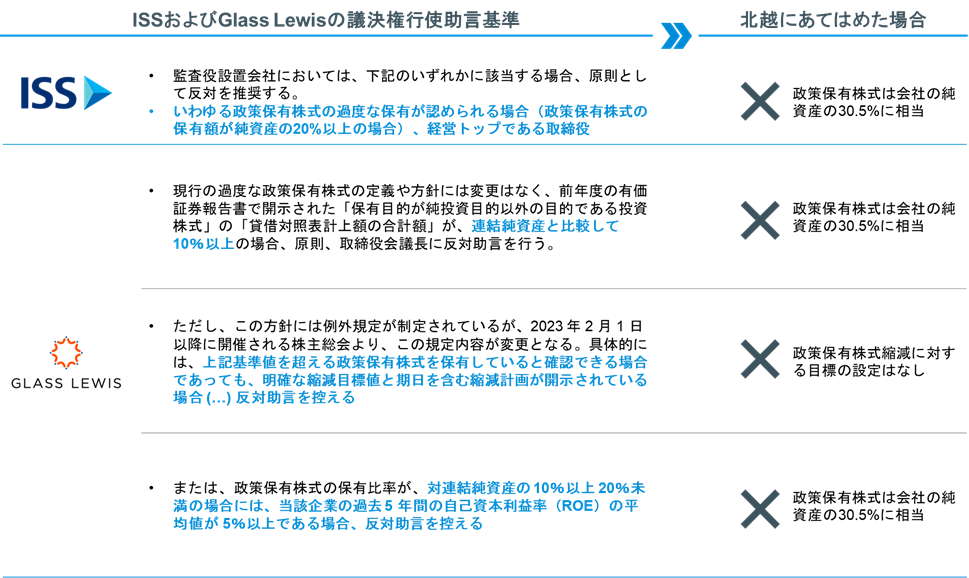

北越の政策保有株式保有はISSおよびGlass Lewisの議決権行使助言基準における